Börsijuht Kaarel Ots: arvatakse väga must-valgelt, et kui oled investor,…

Tarskuhäälingusaates “Edu Valem” käis eelmisel nädalal külas Tallinna börsi juht Kaarel Ots. Alates 2016. aastast börsi juhtiv Ots osaleb aktiivselt…

Noore ja eduka investori saladus: tuleb otsida keskkonda, kus oled…

Rahajutud.ee portaali intervjuude rubriigis saab seekord sõna 21-aastane noor investor, mentor, EBS Investeerimisklubi looja ja endine profijalgpallur Randy Padar. Tegemist…

Teadlane ja investor Kristjan Liivamägi: aktiivsete tulude suurendamine on olulisem…

Rahajutud.ee portaali sellekordses intervjuus jagab oma teadmisi ja soovitusi majandusteadlane Kristjan Liivamägi, kelle üheks missiooniks on eestlaste finantsalase teadlikkuse tõstmine…

Tegelik Siberi Rahaboss: “keskmine baranka”, kes valmis oma rahaasjadest rääkima…

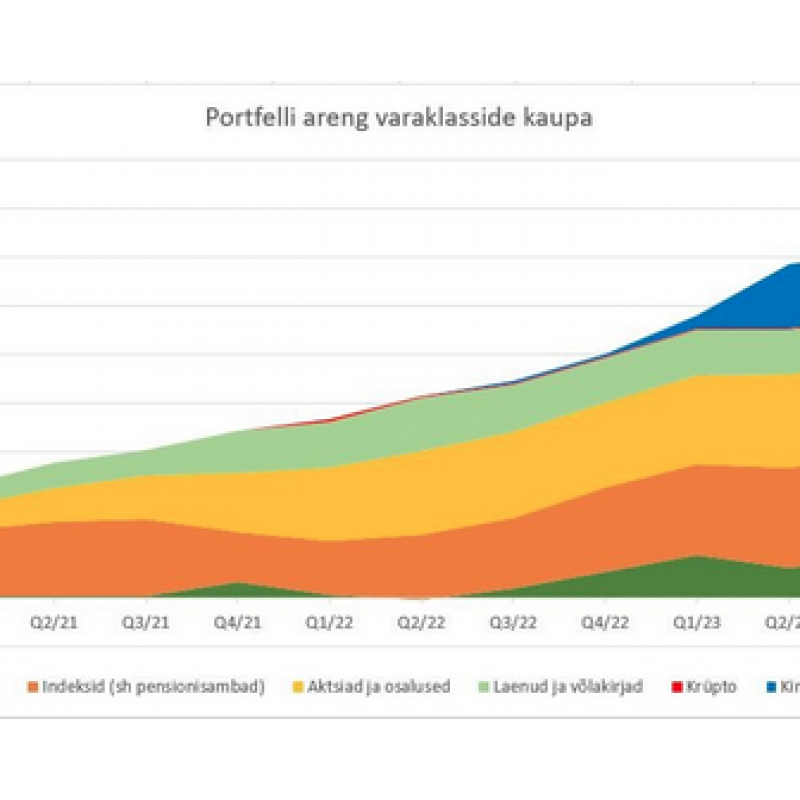

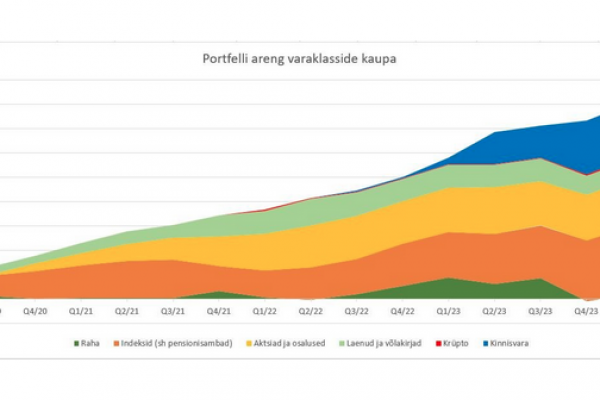

Rahajutud.ee portaali intervjuude rubriigis on olnud paar kuud vaikus ning on viimane aeg lisada usutlus järgmise väikeinvestorist blogijaga. Tegemist on…

Korvpall24.ee

Korvpall24.ee

- INTERVJUU | Haapsalu Herilaste “president” Siim-Sander Vene II liiga hõbemedalist, klubi eelarve kasvust ning meistriliiga unistusest

- EESTLASED VÄLISMAAL | Kotsar ja Raieste pääsesid Euroliigas play-off’i, Konontšuki hea hoog Saksamaal jätkus

- INTERVJUU | Iga oma mängu analüüsiv Oleksandr Kovliar Hispaania kõrgliigast, Tallinna igatsusest ning Kalev/Cramost

- INTERVJUU | Greeta Üpruse korralik hooaeg Portugali kõrgliigas lõppes klubi väljakukkumise ning vastandlike emotsioonidega

- Optibet Naiste Rahvaliiga märtsi MVP Karina Blinova: korvpallitrenni kutsumise päev jäi mulle igaveseks meelde